Diagnóstico

Nos inunda el pesimismo y no es de extrañar, lo que vemos en los medios de comunicación y leemos en prensa son noticias que nos hablan de recesión económica, de conflicto y de guerra, pero ¿tan mal estamos? Según el Fondo Monetario Internacional (FMI), el mundo crece en estos momentos a un ritmo del 3,3% al año, lo cual no es nada desdeñable. Para que se pongan en contexto les diré que la tasa promedio de crecimiento de los últimos 10 años se ha situado en el 3,4%. Pero entonces, ¿a qué tanto ruido? Si bien el “selfie” que nos haríamos hoy nos iba a dejar bastante guapos y sonrientes, lo cierto es que colgar esa imagen en Instagram no iba a ser representativo más que de un momento en el tiempo, un momento ni bueno ni malo, pero la vida no es una foto, sino un vídeo. Si le damos al “play” veremos que, efectivamente, hace un año crecíamos más y teníamos algo más de inflación que hoy. ¿Qué ha sucedido? La incertidumbre que nos rodea pesa y lo que nos cuentan los medios de comunicación no apela al optimismo.

Para entender la magnitud de lo que sucede debemosremontarnos atrás en el tiempo. Toda causa tiene una consecuencia, que a su vez se convertirá en causa.

Terminada la Segunda Guerra Mundial, se avivó el temor a una nueva depresión por el fin de la producción bélica y la vuelta de los soldados al mercado de trabajo. Por aquel entonces EEUU producía el 50% del PIB mundial con apenas el 7% de su población. El pensamiento generalizado era que el capitalismo de EEUU no podría sobrevivir sin otros mercados ni aliados:

«Precisamos de grandes mercados por todo el mundo, donde comprar y vender» (William L. Clayton, Secretario de estado para asuntos económicos, 1944)

A raíz de aquel pensamiento surgieron, entre otras medidas, el “Plan Marshall” para la reconstrucción de Europa y los acuerdos de Bretton Woods, firmados en julio de 1944 en virtud de los cuales se estableció una paridad del dólar con el resto de monedas y de éste con el oro, así, se equiparó una onza de oro a 35$. EEUU se sumergió en el libre comercio, y compró y vendió por todo el mundo. Sin embargo, bajo el patrón oro no era posible comprar de un país al que no se le vendiera y el comercio se equilibraba naturalmente por esta restricción. El inconveniente es que no había mucho margen para el endeudamiento y con el paso del tiempo los dólares emitidos superaron a las reservas de oro del país. A finales de los 60 el aumento de los gastos del gobierno empezó a convertirse en un problema y en agosto de 1971 Nixon declaró la inconvertibilidad del dólar en oro.

Ahora la principal potencia mundial ya no tenía que fabricar nada para vender a cambio de lo que compraba fuera, sólo tenía que fabricar más dólares. Con los años la consecuencia de esa decisión ha sido la acumulación de los conocidos como “twin déficits” de EEUU.

Otra consecuencia ha sido el fenómeno de la externalización de la producción. Las empresas se dieron cuenta de que era más rentable fabricar fuera, donde la mano de obra era más barata, y el círculo empezó a retroalimentarse, trasladándose la producción de más y más bienes fuera de las fronteras y fabricándose más y más dólares para pagarlos.

Y de nuevo la consecuencia se convierte en causa, en este caso “la causa” que ha hecho suya el actual presidente Donald Trump, que persigue, al fin y al cabo, reequilibrar los actuales desequilibrios comerciales de EEUU con el exterior.

Pero la lucha de Trump contra el orden establecido durante los últimos 48 años no es la única fuente de incertidumbre y conflicto a la que nos enfrentamos, el aumento de los populismos ha hecho mella en la sociedad y su aparición es también consecuencia principalmente de una causa: el uso desmedido de la política monetaria cuantitativa.

En 2008 y a raíz de la crisis de las hipotecas “sub-prime” la Reserva Federal Americana (FED) inició un programa de compra de titulizaciones respaldada con su balance para frenar lo que se perfilaba como el fin del mundo tal como lo conocíamos. Ese programa de compra de activos fue el primero de varios. Si a un paciente que sufre un fuerte dolor le administramos morfina, el dolor se le pasará, la cuestión es lo que haremos cuando pase el efecto del medicamento. Si para atenuar la misma cantidad de dolor aumentamos cada vez la dosis sin hacer nada para paliar las causas, entraremos en un círculo que no nos va a llevar más que a necesitar un montón de morfina. No sólo la FED ha utilizado, y utiliza, su balance como repuesta al dolor de los mercados, el Banco de Japón (BoJ), el Banco de Inglaterra (BoE) e incluso el Banco Central Europeo (BCE) han tomado medidas similares. La cuestión es si el medicamento ha curado al paciente o sólo le está anestesiando.

Para comprender las consecuencias de los programas de expansión cuantitativa, tan generalizados en la actualidad, debemos entender su circuito.

Se parte de un mercado de capitales desarrollado en el que los inversores compran bonos a los emisores públicos y privados que buscan financiarse. El banco central de turno, que necesita reactivar la economía y que ya no tiene más margen con las políticas convencionales, empieza a dar a la máquina de hacer dinero y compra estos bonos a los inversores, que reciben efectivo a cambio, efectivo que no puede, o mejor, no debe quedarse en la cuenta corriente, hay que seguir invirtiendo para obtener rendimiento, así que los inversores con ese efectivo se suman a la demanda de los bancos centrales y compran más bonos (y acciones y alguno, incluso, inmuebles). Ley de oferta y demanda: “a más demanda, con la misma oferta, los precios suben”.

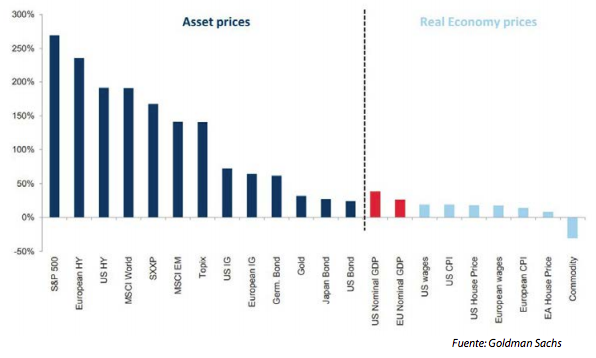

El problema es que todo el efecto del cambio de bonos por dinero nuevo, es decir, la inyección de liquidez que ha querido hacer el banco central, ha quedado relegada a los partícipes del mercado de capitales, falseando la demanda real de activos financieros y creando un efecto burbuja. Dicho de otra forma, la actuación abusiva de los bancos centrales ha desembocado en una inflación de activos financieros de la cual la economía real (inmobiliario aparte) no se ha enterado.

Porcentaje de retorno total obtenido en moneda local desde enero de 2009

Esta situación ha propiciado que quienes tienen activos financieros hayan visto cómo estos se han revalorizado sin cesar, mientras que los salarios han quedado completamente rezagados.

Tras este viaje en el tiempo estarán de acuerdo con nosotros que la incertidumbre con la que convivimos no es fruto de un día y que no se va a resolver con un acuerdo ni se va a desvanecer en el aire, ha venido para quedarse y la consecuencia es la actual desaceleración.

… y ¿ahora qué?

Los bancos centrales, cual perros de Pavlov, actúan sin dudarlo ante correcciones del mercado como han demostrado en numerosas ocasiones, y en esta ocasión no va a ser distinto. Aunque no todos los banqueros centrales se enfrentan a la misma situación ni disponen del mismo armamento.

Está “el bueno”, la Fed, que hizo los deberes cuando tocaba y está armada hasta los dientes. Pero la situación a la que se enfrenta es la de una economía que, si bien es cierto que desacelera, todavía crece a un ritmo del 2,3% interanual, tiene pleno empleo y una inflación que roza el 2%. Con este diagnóstico no parece que vaya a necesitar tratamiento, pero los mercados se quejan de dolor así que la curva de tipos de interés ya descuenta varias bajadas de tipos en los próximos meses.

Una Fed en modo expansivo supone un entorno favorable para la renta variable y para los tipos de interés, pero creemos que los inversores esperan más dosis de las que finalmente van a recibir. Miembros destacados de Federal Open Market Committee (FOMC), como la presidenta de la Fed de Kansas, creen y así lo han expresado, que es pronto para darle al botón de alarma. En este contexto consideramos que hay que estar invertido en renta variable, si bien preferimos sectores defensivos (consumo básico o salud) y aquellos que se ven respaldados por la resiliencia que exhibe el consumo interno. En cuanto a la renta fija, como veremos más adelante, la emitida en dólares parece la opción menos mala entre las que elegir, pero no compraríamos duración por debajo del 2% de rentabilidad.

“El feo”, nuestro BCE, que tiene el arsenal completamente vacío, apenas tres cargadores… con la facilidad de depósito en el -0,40% y un balance que supone un 42% del PIB de la región. Además la situación a la que se enfrenta es francamente complicada, fue una de las primeras economías que notó en sus carnes los efectos de la desaceleración y a estas alturas de la película el crecimiento y la inflación se han resentido notablemente. Como respuesta la entidad monetaria ha sugerido nuevos recortes en los tipos de interés y seguirá aumentando su balance.

Pensamos que, nuevas bajadas, no van a suponer más que mayor presión para el balance de los bancos y, más liquidez, más morfina para la renta variable. No somos partidarios de comprar el bono alemán al -0,70%, ni Nestlé a PER 30, aunque eso supone no estar en la fiesta justo cuando llegan más cervezas. No podemos olvidar los fundamentales, a los que parece que ya nadie presta atención, y es que en los últimos meses la calidad, entendiendo como tal aquellas empresas con alta visibilidad de flujos, y la aparente seguridad, se han puesto por las nubes mientras que hay multitud de empresas que por el contrario, cotizan a descuentos nunca vistos. Esto seguirá así hasta que la cerveza se acabe y mientras tanto debemos ser fieles a nuestros principios, sin negar el mundo que nos rodea. ¿Cómo? Estudiando, trabajando con rigor y altas dosis de paciencia. Así encontramos LNA Santé, Corticeira Amorim o SBM Offshore.

Y, por terminar con la alegoría al clásico de Sergio Leone del 68, “el malo”, China. Es el otro bando y por tanto uno de los países más afectados por la guerra comercial, pero su sistema financiero todavía no está lo suficientemente desarrollado como para que su banco central (el PBoC) pueda actuar en los mercados como lo hacen sus homólogos. No debemos olvidar que China es una economía intervenida que ya lleva varios años cambiando su modelo productivo para dar más peso a la demanda interna y no depender tanto del sector exterior. Pese a que, como el resto, muestra síntomas claros de desaceleración, su economía crece por encima del 6% y representa una de las zonas del mundo más dinámicas, dónde el desarrollo de la clase media ofrece grandes oportunidades. Pensamos que una parte de la cartera debe seguir invertida en Asia, en compañías que se beneficien de dichas dinámicas.

Tratamiento

A raíz de la aparente incapacidad de la política económica tradicional para lidiar con la situación actual, pensamos que es necesario inyectar la liquidez directamente a los bolsillos de los consumidores y acompañar la política monetaria con política fiscal.

En EEUU se podrían bajar impuestos (ahora a los consumidores), pero es poco probable que Trump lo haga hasta que la FED no haya agotado su arsenal, como reiteradas veces ha tuiteado que es necesario. En Europa la locomotora alemana está pasando su particular tormenta perfecta. Por un lado está viendo muy castigada la actividad industrial ya que sus compradores más importantes, los de fuera de sus fronteras, están aplazando las compras por la guerra comercial. Por otro, el sector automovilístico ha sufrido un fuerte revés regulatorio y está sumido en un importante cambio tecnológico. Pero la locomotora también es un país con superávit fiscal y con un volumen de deuda inferior al 60% de su PIB, lo que quiere decir que puede y creemos que debería, empezar a aumentar su gasto público para incentivar su demanda interna. China, por su parte, ha llevado a cabo varias acciones como las rebajas fiscales de 2018 o nuevas ayudas a sectores como el automovilístico para hacer frente a la actual desaceleración.

El vídeo continúa y las consecuencias de las decisiones de hoy serán las causas que moverán a los inversores, banqueros y políticos mañana.

Aprovechamos, como siempre, para agradecerles su confianza, que es nuestra mejor inversión.

Atentamente,

Equipo de Gestión