Los próximos meses seguirán marcados por las perspectivas de las retiradas de estímulos y el posicionamiento de la Fed, expectantes ante cualquier mensaje acerca del endurecimiento de la política monetaria, a pesar de que los últimos mensajes siguen reflejando que se alargarán las ayudas y se mantendrán los tipos durante un tiempo prolongado. La recuperación económica sigue su curso con buenos datos macro durante el mes y la preocupación que suscitaba la inflación se ha reducido considerablemente. Hemos podido ver también buena parte de los resultados corporativos estadounidenses este mes, así como el inicio de los resultados en Europa. Y, lejos de preocupar, dan motivos para tener confianza en el mercado y en que la recuperación, e incluso el crecimiento, no es una perspectiva, sino una realidad.

Los próximos meses seguirán marcados por las perspectivas de las retiradas de estímulos y el posicionamiento de la Fed, expectantes ante cualquier mensaje acerca del endurecimiento de la política monetaria, a pesar de que los últimos mensajes siguen reflejando que se alargarán las ayudas y se mantendrán los tipos durante un tiempo prolongado. La recuperación económica sigue su curso con buenos datos macro durante el mes y la preocupación que suscitaba la inflación se ha reducido considerablemente. Hemos podido ver también buena parte de los resultados corporativos estadounidenses este mes, así como el inicio de los resultados en Europa. Y, lejos de preocupar, dan motivos para tener confianza en el mercado y en que la recuperación, e incluso el crecimiento, no es una perspectiva, sino una realidad.

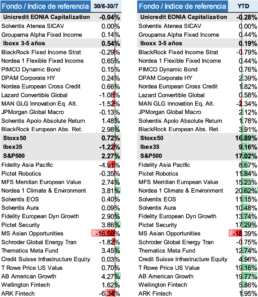

La renta variable americana se ha comportado mejor que la europea, de forma que el EuroStoxx50 ha subido un +0,7% mientras que el S&P500 alcanzaba una rentabilidad de +2,3% en el mes. En tipos de interés gubernamentales, la rentabilidad del treasury americano caía de forma significativa, pasando de un tipo de interés de 1,47% a 1,23% a cierre de mes. Por último, el dólar se mantuvo plano frente al euro y cerró el mes en 1,1870.

Rentabilidad de los fondos seleccionados y de los índices de referencia

Posicionamiento Y Principales Actuaciones

Hemos sufrido las caídas de las bolsas chinas, particularmente a través del fondo Morgan Stanley Asian Opportunities. Mantenemos esa posición ya que la reacción del mercado nos ha parecido excesiva.

Hemos mantenido la exposición a renta variable del último mes. En cuanto al posicionamiento, hemos reducido el peso de fondos tipo growth e incrementado otros con sesgo value y quality. En concreto se ha cambiado el fondo BlackRock Next Generation Technology por el Credit Suisse Infrastructure Equity y se ha modificado el peso en cartera del AB American Growth y del T. Rowe Price US Large Cap Value, disminuyendo el peso del primero y aumentando el del segundo.

Fondos de Renta Fija y Monetarios.

Fondos Mercado Monetario:

– Groupama Alpha Fixed Income

– Solventis AteneaFondos Renta Fija:

– BlackRock Fixed Income Strategy

– Capital Group US Corp Bond

– Nordea Flexible Fixed Income

– Lazard Global Convertible

– DPAM High Yield Bonds

– Nordea European Cross CreditFondos de Renta Variable.

Fondos Renta Variable Europea

– Meridian European Value

– Fidelity European Dynamic Growth

– Solventis Eos European Equity F.I.

– Solventis Aura Iberian Equity FIFondos Renta Variable Americana, Asiática y sectoriales

– AB American Growth

– Fidelity Asian Pacific Opportunities

– Morgan Stanley Asian Opportunities

– Nordea Climate and Environment

– SISF Global Energy Transition

– Pictet Robotics

– Pictet Security

– BlackRock Next Generation Technology

– Thematics Meta FundFondos de Retorno Absoluto.

– JP Morgan Macro

– BlackRock Absolute Return

– Man GLG Innovation Equity Alternative

– Solventis Apolo Absolute Return FI